Neraca

Pengertian Neraca

Neraca merupakan laporan mengenai keadaan harta kekayaan perusahaan, atau keadaan posisi keuangan perusahaan. Neraca memberi tahu kita mengenai seberapa kuat posisi keuangan dengan memperlihatkan bagian yang dimiliki perusahaan dan bagian yang dipinjam dari kreditor untuk suatu jangka waktu tertentu. Neraca adalah laporan kondisi keuangan suatu perusahaan yang disusun secara sistematis, sehingga dapat memberikan gambaran mengenai posisi keuangan perusahaan pada saat tertentu.

Neraca pada dasarnya menunjukkan posisi keuangan Perusahaan pada saat (hari dan tanggal) tertentu meskipun perusahaan masih terus menjalankan usahanya. Neraca juga mencerminkan hasil pencatatan semua transaksi keuangan perusahaan sejak perusahaan tersebut didirikan, dalam arti neraca adalah suatu catatan kumulatif. Dengan adanya berbagai transaksi maka pos pos dalam Neraca akan selalu berubah dari waktu ke waktu. Neraca untuk saat (hari dan tanggal) tentu menunjukkan kepada kita kekayaan dan kewajiban perusahaan pada saat itu.

Isi / Komponen Neraca

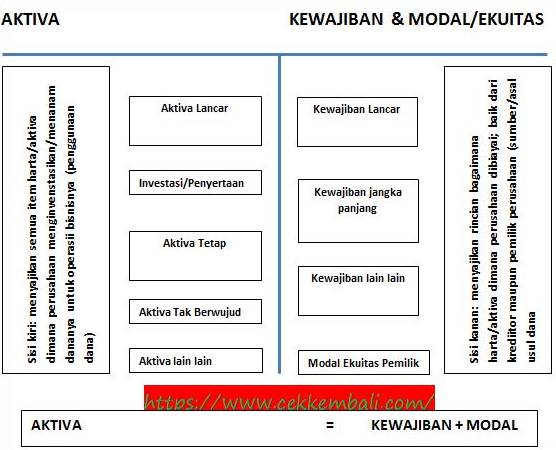

Neraca terbagi menjadi dua bagian, yaitu disebelah kiri diperlihatkan Aktiva, dan disebelah kanan diperlihatkan Kewajiban dan Modal. Kedua sisi selalu dalam keadaan seimbang (jumlah aktiva sama dengan jumlah kewajiban dan modal). Pada kolom aktiva diperlihatkan semua barang dan kekayaan yang dimiliki perusahaan, termasuk juga tuntutan kepada pihak yang belum diterima. Di kolom kewajiban atau hutang perusahaan, dan juga modal disajikan semua kewajiban atau hutang perusahaan, dan juga modal (dana yang berasal dari pemegang saham jika perusahaan berbentuk Perseroan Terbatas) yang harus dikembalikan kepada pemilik apabila perusahaan dibubarkan. Aktiva disajikan menurut urutan likuiditas, kewajiban menurut urutan jatuh tempo, sedang modal berdasar sifat kekekalan.

Komponen neraca dapat dikelompokkan menjadi 3 kelompok yaitu:

- Aktiva atau harta

- Kewajiban atau Hutang

- Modal atau Ekuitas

Struktur Neraca

Sesuai dengan Prinsip Akuntansi Indonesia dan Standar Akuntansi Keuangan. Pos pos neraca diklasifikasikan sesuai gambar diatas.

Aktiva atau Harta

Aktiva yang terdapat pada kolom sebelah kiri Neraca mencerminkan struktur kekayaan Perusahaan, yang menunjukkan dana perusahaan ditanamkan atau dialokasikan pada pos pos apa saja. Aktiva biasanya terdiri dari aktiva lancar, Investasi (penyertaan), aktiva tetap, aktiva tak berwujud, dan aktiva lain lain.

Aktiva lancar : Secara umum aktiva lancar meliputi kas dan semua aktiva yang dalam jangka waktu singkat atau jangka waktu pendek akan kembali lagi dalam bentuk kas. Jangka waktu biasanya tidak lebih dari satu tahun terhitung dari tanggal neraca.

- Kas dan Bank

Ini adalah apa yang sering kita harapkan, yaitu semua tagihan dan uang dibarankas dan uang yang tersimpan di bank. Uang yang tersimpan di bank bisa dalam bentuk rekening tabungan, atau giro, maupun deposito.

- Surat Berharga atau Efek (Marketable Securities)

Aktiva ini adalah investasi jangka pendek dari kelebihan dana yang tertanam pada kas, atau kas yang tidak terpakai yang tidak segera diperlukan. Biasanya diinvestasikan dalam bentuk surat berharga (commercial paper dan goverment securities).

- Piutang Dagang

Disini kita menemukan suatu nilai rupiah yang belum kita terima dari langganan atau konsumen meskipun barang sudah kita serahkan sebelum dibayar. Pelanggan biasanya diberi waktu 30, 60 atau 90 hari untuk membayarnya. Jumlah yang akan kita terima dari pelanggan adalah seperti apa yang terlihat pada pos dalam neraca.

- Persediaan

Persediaan untuk perusahaan pabrikasi (perusahaan yang menghasilkan atau memproduksi barang) terdiri dari tiga kelompok yaitu bahan mentah, (raw materials) yang dipergunakan dalam proses produksi, barang setengah jadi (work in process) yang masih perlu proses lebih lanjut, dan barang jadi (finished goods) yang siap untuk dipasarkan. Persediaan untuk perusahaan perdagangan (perusahaan jual beli) hanya terdiri dari persediaan barang dagangan (merchandise inventory) yang selalu siap untuk dipasarkan.

- Biaya Dibayar di Muka

Pembayaran dimuka bisa muncul pada situasi sebagai berikut: pada tahun perusahaan membayar asuransi kebakaran untuk jangka waktu tiga tahun, dan perusahaan menyewa komputer yang berdasarkan kontrak harus dibayar dimuka untuk jangka waktu dua tahun. Pada Neraca terlihat suatu pos yang tidak kita harapkan yang akan terus dipakai sampai tahun depan. Jika pembayaran dimuka tidak dilakukan, perusahaan masih akan memiliiki lebih banyak uang kas. Karena itu pembayaran dimuka dimana perusahaan belum menggunakan atau menerima jasa pelayanannya, dan baru akan menerima jasa palayanan tahun berikutnya, dikelompokkan dalam Biaya Dibayar di Muka pada sisi Aktiva.

- Investasi atau Penyertaan Jangka Panjang

Perusahaan dapat menanamkan kelebihan dananya sebagai suatu investasi dalam jangka panjang. Penyertaan dalam jangka panjang ini dapat dimaksudkan untuk menguasai atau memiliki perusahaan lain (dengan membeli saham perusahaan yang bersangkutan di Bursa Efek; seperti kasus Putera Sampurna membeli saham Astra).

Aktiva Tetap: Adalah berhubungan dengan hak milik, bangunan, dan peralatan. Aktiva ini bukan untuk dijual akan tetapi digunakan untuk kegiatan perusahaan, berproduksi, menyimpan barang, mengirim dan memamerkan produksinya. Aktiva ini termasuk tanah, hak atas tanah dan bangunan, mesin, peralatan, perabotan kantor, mobil, truk, dan sebagainya.

Penyusutan atau depresiasi: Istilah penyusutan (depreciation) ini telah didefinisikan untuk keperluan akuntansi sebagai penurunan nilai penggunaan aktiva tetap disebabkan karena pemakaian dan waktu. Aktiva tetap bisa juga menurun nilainya karena keuangan disebabkan adanya penemuan baru dan adanya teknik yang lebih yang canggih sehingga peralatan yang ada menjadi kadaluarsa atau ketinggalan jaman.

Aktiva tetap tak berwujud: Aktiva yang tidak berwujud (intangible assets) didefinisikan sebagai aktiva yang secara fisik tidak ada tetapi mempunyai nyata bagi perusahaan. Contoh, hak paten, (patent) yang dimiliki perusahaan, hak cipta (copy right), merk dagang (trade mark), franchise dan goodwill.

Aktiva lain lain : Aktiva lain – lain adalah aktiva yang tidak dapat secara layak digolongkan dalam aktiva lancar, investasi atau penyertaan, aktiva tetap atau aktiva yang tidak berwujud. Yang termasuk dalam kelompok ini adalah, aktiva tetap yang tidak digunakan, piutang kepada pemegang saham , beban yang ditangguhkan, dan aktiva lancar lainnya.

Kewajiban atau Hutang

Kewajiban dicatat sebesar nilai jatuh temponya, yaitu nilai uang dari pengorbanan ekonomis yang wajib dilakukan untuk menyelesaikan hutang tersebut.

- Kewajiban Lancar Atau Hutang Jangka Pendek

Bagian ini biasanya terdiri dari semua hutang yang harus segera dibayar pada tahun depan (berdasar data Neraca 31 Desember 199x adalah hutang yang harus dilunasi pada tahun 199x + 1 mendatang). Bisa dikatakan kalau aktiva lancar berhubungan erat dengan kewajiban lancar atau hutang jangka pendek, karena aktiva lancar merupakan sumber dari mana pembayaran untuk melunasi hutang jangka pendek dilakukan. Berikut ini jenis jenis dari kewajiban lancar.

- Hutang dagang

Hutang dagang menunjukkan jumlah dimana perusahaan meminjam dari rekan perusahaan atau kreditor, dari mana telah dibeli barang secara kredit. Perusahaan biasanya mempunyai waktu 30, 60, 90 hari untuk melunasinya. Terkadang untuk memberi daya tarik untuk segera membayar, penjual memberikan potongan tunai kepada pembeli, katakan 2%. Karena itu jika suatu hutang dagang sebesar Rp.1000 dengan termin “2%” dalam 10 hari, net 30 hari artinya pembayaran hutang dalam jangka waktu 10 hari akan diperoleh potongan Rp.20 (2% dari Rp.1000) sehingga perusahaan cukup membayar Rp.980 saja untuk melunasi hutangnya.

- Hutang Wesel

Bila uang dipinjam dari bank atau pihak lain, maka akan muncul di neraca ada pos Hutang Wesel, sebagai bukti bahwa surat perjanjian tertulis telah diberikan kepada pihak yang memberikan pinjaman.

- Biaya Yang Masih (Belum) Dibayar

Hutang adalah uang yang telah dipinjam dari rekan usahanya. Pada waktu waktu tertentu perusahaan kadang juga meminjam dari karyawan, dengan belum dibayarnya gaji dan upah yang sudah menjadi hak mereka, juga dari bunga yang belum dibayar kepada bank atau pemegang obligasi perusahaan yang telah memberikan pinjaman kepada perusahaan’ juga asuransi yang belum dibayar, pensiun yang belum dibayar, atau hal yang sejenis.

- Pajak Yang Belum Dibayar (Hutang Pajak)

Hutang kepada instansi pajak sebenarnya sama dengan biaya yang belum dibayar. Akan tetapi karena alasan kegunaan, biasanya dipisahkan secara tersendiri sebagai pajak penghasilan yang belum dibayar.

Jumlah kewajiban lancar atau hutang Jangka pendek merupakan penjumlahan dari semua pos diatas dibawah klasifikasi kewajiban lancar

Kewajiban Jangka Panjang : Kewajiban atau hutang jangka panjang ini jangka waktu pengembaliannya adalah lebih dari satu satu tahun setelah tanggal yang tertera pada neraca. Hutang jangka panjang dengan bank atau lembaga keuangan biasanya diikat dengan perjanjian yang didalamnya memuat jumlah pinjaman yang disetujui, tingkat bunga pinjaman, jumlah angsuran, serta sifat dan luasnya ikatan yang ada.

Kewajiban lain lain :Kewajiban yang tidak dapat secara layak digolongkan dalam kewajiban lancar atau kewajiban jangka panjang yang disajikan kewajiban lain lain, antara lain pendapatan yang ditangguhkan, uang jaminan jangka panjang yang diterima dari pelanggan, atau hutang pada perusahaan afiliasi.

Modal atau Ekuitas

Modal perusahaan adalah kekayaan bersih perusahaan setelah dikurangi semua hutang hutangnya. Untuk keperluan akuntansi, bagian ini dibagi menjadi tiga yaitu: modal saham (capital stock), agio saham (capital surplus) dan akumulasi laba yang ditahan (retained earning)

Modal saham

Pengertian umum modal saham adalah merupakan saham yang mencerminkan kepentingan pemegangnya sebagai pemilik perusahaan. Saham ini dinyatakan dengan sertifikat saham yang dikeluarkan oleh perusahaan yang diberikan kepada pemegang saham. Ada beberapa jenis saham yang masing masing sedikit berbeda satu sama lain:

- Saham preferen

Saham preferen (preferred stock) ini mempunyai beberapa prefensi atau kelebihan/keistimewahan dari jenis saham lainnya, dimana diberikan hak mendapatkan keuntungan (deviden) dari saham terlebih dahulu, atau mendapatkan bagian aktiva kalau perusahaan dibubarkan atau dilikuidasi, atau hak akan keduanya.

- Saham biasa

Pemegang saham preferen berhak memperoleh deviden tertentu (persentase terhadap nilai saham) setiap lembar saham per tahunnya sebelum pemegang saham biasa mendapatkan deviden. Tetapi perlu dicatat bahwa dividen tersebut adalah jumlah yang bisa diterima setiap pemegang lembar saham preferen setiap tahunnya. Saham biasa (common stock) tidak punya batas jumlah deviden setiap tahunnya, sehingga pada tahun tahun perusahaan mendapatkan banyak keuntungan pemegang saham biasa juga mendapatkan deviden cukup besar, sedangkan pada waktu keuntungan perusahaan turun deviden yang diperoleh juga kecil.

- Agio saham

Merupakan jumlah yang dibayar oleh para pemegang saham diatas nilai pokok saham. Misalnya saham biasa mempunyai nilai pokok RP.1000 per lembarnya, kita asumsikan perusahaan menjual 3000 lembar saham dan mendapatkan Rp.4.400.000 dari penjualan tersebut. Dengan demikian ada Rp.4.400.000 dari neraca di pos Pemegang saham, yang dialokasikan dalam Modal Saham dan Agio Saham.

- Akumulasi Laba Yang Ditahan

Cara terbaik untuk menerangkan akumulasi laba atau keuntungan yang ditahan (retained earning) adalah pada waktu perusahaan pertamakali didirikan, dimana tidak terdapat akumulasi laba yang ditahan. Pada akhir tahun pertama, jika labanya adalah Rp.80.000 dan deviden yang dibayarkan pada saham preferen adalah Rp.3000 tetapi pada deviden untuk saham biasa belum ditentukan apakah akan dibayar, maka Neraca akan memperlihatkan Akumulasi laba yang ditahan sebesar Rp.5000

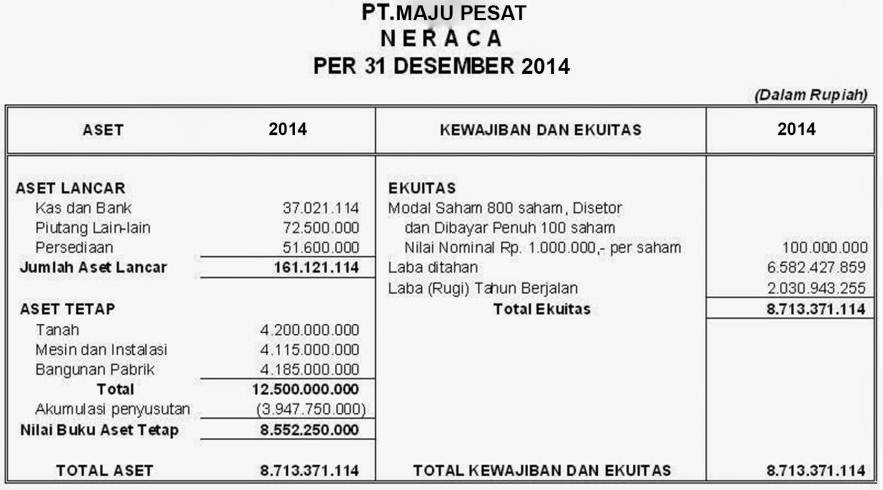

Contoh Neraca

Lihat juga

0 Comments