Cara Menghitung Persen, Bunga dan Diskon

Cara Menghitung Persen dan Contohnya

Cara menghitung persen bisa menjadi tugas yang mudah. Ada banyak kalkulator persentase online yang dapat membantu tugas dengan hanya mencari “kalkulator persentase.” Namun, mungkin ada saat ketika (bagaimanapun, tidak mungkin terdengar) Anda mungkin perlu menghitung persentase tanpa bantuan digital.

Sebelum Anda dapat menghitung persentase, Anda harus terlebih dahulu memahami dengan tepat berapa persennya.

Persentase ka

ta berasal dari kata persen. Jika Anda membagi kata persen menjadi akar kata, Anda melihat “per” dan “cent.” Cent adalah kata Eropa kuno dengan asal Prancis, Latin, dan Italia yang berarti “seratus”. Jadi, persennya diterjemahkan langsung ke “seratus.” Jika Anda memiliki 87 persen, Anda benar-benar memiliki 87 per 100. Jika turun salju sebanyak 13 kali dalam 100 hari terakhir, salju turun 13 persen dari waktu.

Angka yang akan Anda ubah menjadi persentase dapat diberikan kepada Anda dalam 2 format, desimal dan fraksi yang berbeda. Format desimal lebih mudah dihitung menjadi persentase.

Mengonversi desimal menjadi persentase sama mudahnya dengan mengalikannya dengan 100. Untuk mengonversi 0,87 menjadi satu persen, cukup banyak 0,87 hingga 100.

0.87 × 100 = 87

Dengan demikian, menghasilkan 87 persen.

Persen sering disingkat dengan simbol%. Mewakili jawaban Anda sebagai 87% atau 87 persen dapat diterima.

Jika Anda diberi pecahan, ubahlah menjadi persentase dengan membagi nomor teratas dengan nomor terbawah. Jika diberi 13/100, Anda akan membagi 13 dengan 100.

13 ÷ 100 =0,13

Kemudian, ikuti langkah-langkah di atas untuk mengubah desimal menjadi satu persen.

0.13 × 100 = 13

Dengan demikian mendapatkan 13%.

Tugas yang lebih sulit datang ketika Anda perlu mengetahui persentase saat Anda diberi angka yang tidak sesuai dengan rapi menjadi 100.

Sebagian besar waktu, Anda akan diberi persentase dari jumlah yang diberikan. Misalnya, Anda mungkin tahu bahwa 40 persen dari gaji Anda akan dikenakan pajak dan Anda ingin mengetahui berapa banyak uang itu. Untuk menghitung persentase nomor tertentu, Anda terlebih dulu mengonversi jumlah persentase menjadi desimal.

Proses ini adalah kebalikan dari apa yang Anda lakukan sebelumnya. Anda membagi persentase Anda dengan 100. Jadi, 40% akan dibagi menjadi 100 atau 0,40.

40 ÷ 100 = 0,40

Setelah Anda memiliki versi desimal dari persentase Anda, cukup kalikan dengan nomor yang diberikan. Dalam hal ini, jumlah gaji Anda. Jika gaji Anda adalah $ 750, Anda akan mengalikan 750 dengan 0,40.

750 × 0.40 = 300

Jawaban Anda adalah 300. Anda membayar pajak $ 300.

gampang-kan cara menghitung persen, tentunya karena diatas masih tergolong mudah dan sederhana.

Mari coba contoh lain. Anda perlu menghemat 25 persen dari gaji Anda selama 6 bulan ke depan untuk membayar liburan yang akan datang. Jika gaji Anda adalah $ 1500, berapa banyak yang harus Anda hemat?

Mulailah dengan mengubah 25 persen menjadi desimal.

25 ÷ 100 = 0,25

Sekarang, kalikan angka desimal dengan jumlah gaji Anda, atau 1500.

1500 × 0.25 = 375

Anda perlu menghemat $ 375 dari setiap gaji.

Contoh cara menghitung persen berikutnya sebagai berikut:

Harga pakaian merk x = 150.000, selanjutnya akan dijual dengan harga diskon menjadi 130.000. Dengan adanya diskon tersebut secara otomatis kita menurunkan harga sebesar 20.000. untuk mengetahui berapa persen diskon yang diberikan kepada calon pembeli sebagai berikut:

Persen = [nilai] : [nilai] x (100)

Persen = 20.000 : 150.000 x 100 = 13,33%

Cara Menghitung Bunga

Cara termudah untuk menghitung bunga pinjaman adalah dengan kalkulator atau spreadsheet, tapi Anda juga bisa melakukannya sendiri jika Anda mau. Kami akan membahas masing-masing pendekatan di halaman ini.

Teknologi membuat kerja cepat dari perhitungan, tapi saat Anda melakukan matematika sendiri (setidaknya sebagian darinya), Anda akan melihat rincian yang dapat membantu Anda membuat keputusan keuangan yang lebih baik.

Jenis bunga: penting untuk memahami dengan tepat bagaimana bunga dibebankan, dan itu tergantung pada pinjaman dan pemberi pinjaman Anda.

Misalnya, kartu kredit sering membebankan bunga setiap hari – jadi perlu melakukan pembayaran sesegera mungkin. Pemberi pinjaman lain mungkin menghitung bunga bulanan atau bahkan setiap tahun. Detail ini penting karena Anda perlu menggunakan nomor yang tepat untuk perhitungan Anda. Suku bunga biasanya dikutip sebagai tingkat persentase tahunan . Jika Anda membayar bunga setiap bulan, Anda harus mengonversi tarif tersebut menjadi tarif bulanan dengan membagi 12 untuk perhitungan Anda (misalnya, tingkat tahunan 12% menjadi tarif bulanan 1%).

Kalkulator dan Spreadsheets

Jika Anda ingin melakukan matematika sesedikit mungkin, ada dua cara untuk memanfaatkan teknologi:

• Spreadsheets seperti Microsoft Excel, Google Sheets, dan lainnya memudahkan pembuatan model pinjaman Anda. Lihat persis bagaimana cara menghitung dengan spreadsheet (dengan langkah-langkah yang mudah diikuti). Dengan model yang dibangun, Anda dapat dengan mudah melihat bagaimana perbandingan pinjaman yang berbeda, dan Anda dapat melihat hal-hal yang menjadi biaya bunga seumur hidup Anda.

• Kalkulator amortisasi pinjaman melakukan segalanya untuk Anda: ini akan menghitung pembayaran bulanan Anda, menunjukkan berapa banyak minat dalam setiap pembayaran, dan menunjukkan berapa banyak Anda membayar saldo Anda setiap bulan. Copy dan paste output ke dalam spreadsheet jika Anda ingin melakukan analisis lebih lanjut.

Cara Menghitung Bunga Pinjaman

Tidak mau menggunakan spreadsheet atau kalkulator?

Anda bisa melakukan semuanya dengan tangan – atau setidaknya membangun spreadsheet dengan tangan – dan Anda akan menjadi seorang profesional untuk memahami biaya bunga.

Untuk rumah standar, mobil, dan pinjaman mahasiswa, cara terbaik untuk melakukannya adalah dengan membangun tabel amortisasi. Tabel ini menunjukkan setiap pembayaran, bunga dan jumlah pokok, dan sisa saldo pinjaman Anda pada waktu tertentu (seperti spreadsheet atau kalkulator yang bagus). Untuk menghitung, Anda perlu mengetahui beberapa variabel penting:

• Tingkat bunga

• Lamanya waktu yang akan Anda pinjam

• Jumlah yang Anda bayar bunga

• Pembayaran bulanan

Contoh minat sederhana: asumsikan Anda meminjam $ 100 pada 6% selama satu tahun. Berapa banyak bunga yang akan Anda bayar?

Formula bunga sederhana adalah:

• Bunga = Pokok x rate x waktu

• Bunga = $ 100 x0,06 x 1

• Bunga = $ 6

Selain cara diatas Untuk menghitung bunga dapat dihitung dengan 4 metode lainnya, yakni sebagai berikut

- Metode Bunga flat

- Metode Bunga Efektif

- Metode Bunga Anuitas

- Metode Bunga Tetap mengambang

Bunga Flat

Perhitungan bunga dengan metode flat dianggap cara yang paling mudah, karena bunga yang dibebankan dari awal sampai lunas nilainya tidak berubah. Contoh sederhana yang sering ditemukan dalam keseharian penerapan bunga flat yakni kredit kendaraan bermotor, coba perhatikan browsoer kredit kendaraan bermotor, disana akan terlihat jelas debt payment, jumlah cicilan setiap bulannya tetap sama, waktu cicilan (tenor).

Contoh sederhana bunga flat

Pokok pinjaman =Rp.100.000.000

Bunga yang dibebankan/thn= 10%

waktu/tenor cicilan = 12 bulan

Penyelesaian

- Cicilan pokok = Rp.100.000.000 : 12 = Rp.8.333.333/bln

- Bunga pinjaman = (Rp.100.000.000 x 10%) : 12 = Rp.833.333,3

- Angsuran perbulan = Rp.8.333.333 + Rp.833.333,3 = Rp.8.416.667

Data acuan

Biaya/tarif

Tarif bunga: biasanya pihak bank maupun leasing membebankan suku bunga kredit sebesar 6%, 7%,8% untuk kredit selama 1, 2, dan 3 tahun, semakin lama masa kredit yang dipilih biasanya beban bunga yang dibebankan kepada anda semakin tinggi dikarenakan resiko kredit semakin tinggi dan uang perusahaan mengendap tentunya juga lebih lama.

Tarif asuransi: anda juga akan dibebankan biaya asuransi untuk menghindari kemungkinan terjadi yang tidak diinginkan. biasanya besaran asuransi untuk satu tahun 7,5%, dua tahun 8,5% dan tiga tahun 9,5% dikalikan dengan harga kendaraan.

Biaya administrasi: , biaya administrasi yang dibebankan pihak leasing sebesar Rp.350.000 untuk tahun pertama 450.000 untuk tahun kedua, tahun ke tiga Rp 550.000 dan seterusnya,

Anggap saja anda membeli mobil merk X seharga Rp 250.000.000, dibeli secara kredit selama 3 tahun, Debt Payment/DP ditentukan sebesar 20% dari harga kendaraan.

Hitunglah besar-nya DP yang harus di sediakan, cicilan yang harus dibayarkan setiap bulannya serta biaya asuransia kendaraan

Jawaban

- Besarnya DP = 20% x Harga Kendaraan = 20% x 250.000.000 = Rp.50.000.000

- Pokok Kredit = Rp.250.000.000 – Rp.50.000.000 = Rp.200.000.000

- Jumlah bunga yang dibebankan = Rp.200.000.000 x (8 x 3)/100 = Rp.48.000.000

- Jumlah angsuran perbulan selama 3 tahun = Rp.200.000.000 + Rp.48.000.000 : 36 = 6.888.889

- Biaya Asuransi = Tarif asuransi x Harga Kendaraan = 9,5% x 250.000.000 = Rp.23.750.000

- Biaya administrasi = Rp 550.000

Bunga Efektif

Beberapa orang lebih memilih suku bunga efektif karena dianggap lebih fair dlm perhitungan bunganya. Keuntungan dari metode ini, bunga yang dihitung dari sisa pinjaman yang belum dikembalikan. Bilamana kita sudah mencicil beberapa kali, maka bunga dibebankan pada sisa pinjaman yang belum dicicil. Bunga efektif biasanya di terapkan untuk pinjaman/pembiayaan jangka menengah dan panjang.

Perhitungan Bunga Efektif

Prinsip perhitungan bunga efektif, cicilan pokok untuk setiap bulannya tetap, bunga perbulannya dihitung dari sisa cicilan yang belum dibayarkan.

- p =pokok pinjaman

- i = suku bunga pertahun

- t = tenor/ lama waktu kredit

Contoh

Anggap saja permohonan pengajuan pinjaman anda baru saja di setujui bank sebesar Rp.100.000.000, dibebankan suku bunga efektif sebesar 14%/thn dan tenor pinjaman selama 60 bulan. Berapa besar angusran yang anda harus bayar setiap bulan

Penyelesaian

- p = 100.000.000

- i = 14%

- t = 60 bln

Cicilan pokok perbulan =Rp.100.000.000 : 60 = Rp.1.666.666,7

Bunga bulan ke-1 = (Rp.100.000.000 – (0 x 1.666.666,7)) x 14%/12 = 1.166.666,67

Cicilan bulan ke-1 = 1.666.666,7 + 1.166.666,67 = 2.833.333,4

Bunga bulan ke-2 = (Rp.100.000.000 – (1 x 1.666.666,7)) x 14%/12 = 1.147.222,2

Cicilan bulan ke-2 = Rp.1.666.666,7 + 1.147.222,2 = Rp.2.813.888,9

Bunga bulan ke-3 = (Rp.100.000.000 – (2 x 1.666.666,7)) x 14%/12 = Rp.1.127.778

Cicilan bulan ke-3 = Rp.1.666.666,7 + Rp.1.127.778 =Rp. 2.794.444

Bunga bulan ke-30 = (Rp.100.000.000 – (29 x 1.666.666,7)) x 14%/12 = 602.777,78

Cicilan bulan ke-30 = 602.777,78 + 1.666.666,7 = Rp.2.269.444,4

dan seterusnya bulan ke-60 lakukan cara yang sama.

Bunga Anuitas

Suku bunga anuitas tidak berbeda jauh dengan suku bunga efektif, yaitu menggunakan perhitungan suku bunga yang fair,bunga pinjaman dihitung hanya sisa pokok yang belum di bayar/cicil. Perbedaan antara anuitas dengan suku bunga efekstif terletak pada jumlah angsuran setiap bulannya. Dalam metode suku bunga efektif angsuran/cicilan yang dibayarkan akan berkurang sejalan dengan berkurangnya bunga. Sementara dalam suku bunga anuitas angsuran dibuat sedemikian rupa sehingga cicilan yang dibayarkan nilainya tetap sama

Perhitungan Bunga Anuitas

Rumus untuk menghitung sebagai sebagai berikut

Angsuran perbulan = p x (i/12)/(1-(1+i/12)-t)

Bunga Tetap dan Mengambang

Cara menghitung bunga memang penting, akan tetapi akan lebih baik kamu juga mengetahui bunga yang dibebankan kepada kamu apa itu bunga tetap maupun bunga mengambang (floating)

- Bunga tetap

Secara simplenya bunga tetap yakni bunga yang diberikan secara tetap (tidak berubah-ubah) dari awal sampai cicilan anda lunas,. Jenis suku bunga ini dapat dihitung dengan cara fix efektif maupun anuitas.

- Bunga mengambang

Jenis suku bunga mengambang biasanya dipengaruhi kondisi pergerakan pasar. Bilamana suku bunga kredit di pasaran menurun, maka dengan sendirinya bunga pinjaman juga ikut menurun atau sebaliknya.

Cara Menghitung Diskon

Menjelang hari besar seperti menjelang lebaran, natal maupun hari besar lainnya berlomba-lomba menawarkan harga diskon dengan harapan dagangan yang dijual habis terjual. Terlepas dari harga diskon yang diberikan merupakan manifulatif dari harga yang sesungguhnya.

Contoh sederhana

Misalkan harga celana jeans dibandrol Rp.650.000 dengan diskon 70% (50+20). Pertanyaannya setelah dikurang dengan diskon harga berapa harga yang harus dikeluarkan untuk membeli celana tersebut.

Diskon yang diberikut 70% yang terdiri dari 50 dan 20

650.000 – diskon 50% = 325.000

325.000 – diskon 20% = 260.000

Jadi harga yang harus anda bayarkan untuk celana jeans tersebut Rp260.000

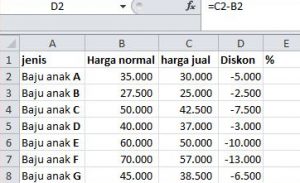

Cara menghitung diskon menggunakan program excel.

Menghitung diskon dalam dalam satu atau dua unit bukan merupakan hal yang sulit, namun bagaimana menghitung dalam jumlah yang banyak tentu kalau dihitung satu demi satu akan membutuhkan waktu yang sangat lama, untuk itu perlu memanfaatkan program microsoft excell. ikuti langkah berikut

- Buat Dokumen baru, tulis nama produk, harga awal sebelum diskon, harga baru setelah dikurang diskon, untuk contoh lihat dibawah ini

- Langkah berikutnya>>> pada kolom C, harga setelah dikurang diskon – harga normal (C2 – B2), kemudian arahkan pointer ke hasil tersebut hingga membentuk (+) dalam hal ini cell D2 maka hasilnya akan seperti dibawah ini

- Selanjutnya pada pada kolom (%)= D2/B2, setelah hasilnya ketemu seperti langkah dua silahkan scroll ke bawah

- Langkah terakhir block hasil tersebut (%) dalam hal ini E2 sampai E8 (E2:E8), selanjutnya klik kanan filih format cell, percentage, pada tab decimal places pilih dua, dan tekan ok

sekian cara menghitung persen, bunga, diskon semoga bermanfaat, Andapun dapat bereksperimen sesuai dengan kebutuhan yang kamu inginkan

0 Comments