Sistem Akuntansi

Suatu sistem secara pada dasarnya adalah sekelompok unsur yang erat berhubungan dengan lainnya, yang berfungsi bersama sama untuk mencapai tujuan tertentu. Dari defenisi ini dapat dirinci lebih lanjut pengertian umum mengenai sistem sebagai berikut:

- Setiap sistem terdiri dari unsur-unsur.

- Unusr unsur tersebut merupakan agian sistem yang bersangkutan

- Unsur sistem tersebut bekerja sama untuk untuk mencapai tujuan

- Suatu sistem merupakan bagian dari sistem yang lain yang lebih besar.

Pengertian Sistem Akuntansi

Pengertian sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Dari definisi sistem akuntasni tersebut, unsur unsur sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal , buku besar dan buku pembantu, serta laporan. Berikut diuraikan lebih lanjut pengertian masing masing unsur sistem akuntasi.

- Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didomendasikan) diatas secarik kertas. Formulir sering juga disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa dalam organisasi ke dalam catatan.

Contoh formulir adalah faktur penjualan, bukti kas keluar, dan cek.

- Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Seperti telah disebutkan diatas, sumber informasi perencanaan dalam jurnal ini adalah formulir. Dalam jurnal ini data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang disajikan dalam laporan keuangan . dalam jurnal ini pula terdapat kegiatan peringkasan kegiatan data, yang hasil peringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian diposting ke rekening yang bersangkutan dalam buku besar.

Contoh jurnal ini adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan, dan jurnal umum.

- Buku Besar

Buku besar (general ledger) terdiri dari rekening rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini disatu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuagan, dipihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

- Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rincian lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu ini terdiri dari rekening rekening pembantu yang merinci dara keuangan yang tercamtum dalam rekening tertentu dalam buku besar. Sebagai contoh, jika rekening piutang dagang yang tercantum dalam neraca perlu dirinci lebih lanjut menurut nama debitur yang jumlahnya 60 orang, dapat dibentuk buku pembantu piutang yang berisi rekening rekening pembantu piutang kepada tiap tiap debitur tersebut. Buku besar dan buku pembantu merupakan catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu. Buku besar dan buku pembantu disebut sebagai catatan akuntansi akhir juga karena setelah data akuntansi keuangan dicatata dalam buku buku tersebut, proses akuntansi selanjutnya adalah penyajian laporan keuangan, buka pencatatan lagi kedalam catatan akuntansi.

- Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan lab rugi, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umum piutang, daftar utang yang akan dibayar, daftar saldo persedian yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan layar monitor komputer.

Perbedaan Sistem dan Prosedur

Dalam definisi sistem akuntansi, formulir merupakan salah satu unsur sistem akuntansi. Formulir ini merupakan keluaran sistem lain yang menjadi masukan sistem akuntansi. Sistem lain yang menghasilakan formulir ini terdiri dari sub sub sistem yang diberi nama prosedur. Oleh karena dalam membahas sistem akuntansi perlu dibedakan pengertian sistem dan prosedur, agar dapat diperoleh gambaran yang jelas mengenai berbagai sistem yang menghasilkan berbagai macam formulir yang diolah dalam sistem akuntansi. Defenisi dan prosedur adalah sebagai berikut:

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan seara seragam transaksi perusahaan yang terjadi berulang-ulang

Dari definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan klerikal (clerical operational) terdiri dari kegiatan berikut ini yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar:

- Menulis

- Menggandakan’menghitung

- Menghitung

- Memberi kode

- Mendaftar

- Memilih (mensortasi)

- Memindah

- Membandingkan

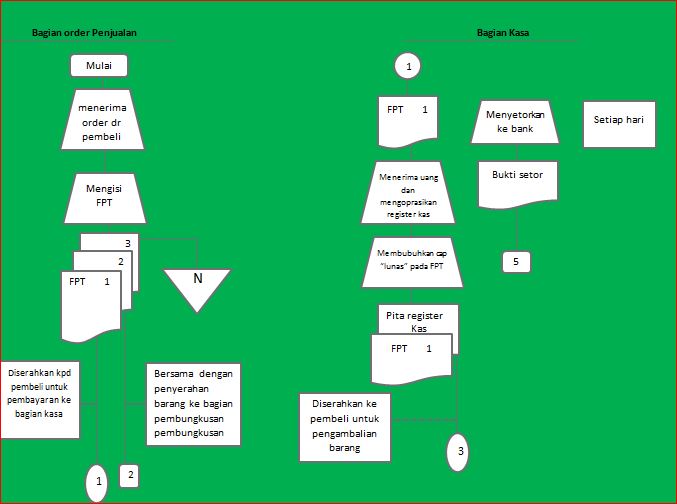

Untuk memperjelas pengertian sistem dan prosedur, berikut disajikan document flowchat (bagan alir dokumen) sistem penjualan tunai dalam suatu toko buku yang disajikan pada gambar dibawah ini. sistem ini dirancang untuk melaksanakan salah satu kegiatan pokok toko buku, yaitu penjualan tunai. Sistem penjualan tunai ini terdiri dari 6 prosedur berikut ini: (a) prosedur order penjualan, (b) prosedur penerimaan kas, (c) prosedur penyerahan barang, (d) prosedur pencatatan penjualan, (e) prosedur pencatatan penerimaan kas dari penjualan tunai, dan (f) prosedur rekonsiliasi bank.

Prosedur order penjualan digunakan untuk melayani pembeli yang akan membeli barang. Prosedur ini dilaksanakan oleh bagian penjualan dengan mengisi faktur penjualan tunai degan informasi antara lain jenis buku, kuantitas, harga satuan, dan total harga. Faktur penjualan tunai ini dibuat oleh bagian penjualan sebanyak 3 lbr, lembar pertama diserahkan kepada pembeli untuk kepentingan pembayaran harga buku kebagian kasa, lembar ke – 2 diserahkan kepada bagian pembungkusan bersamaan dengan penyerahan buku yang dipilih oleh pembeli, dan lembar ke-3 ditinggal sebagai arsip bagian penjualan. Dengan demikian prosedur order penjualan ini terdiri dari kegiatan klerikal berikut:

- Menulis data mengenai tanggal, kode barang, jenis, kuantitas, harga satuan, harga total, nama pramuniaga.

- Menggandakan faktur penjualan tunai dengan cara mengisi formulir harga yang harus dibayar oleh pembeli.

- Menghitung perkalian harga satuan dengan kuantitas serta jumlah harga yang harus dibayar oleh pembeli.

- Memberi kode dengan cara mencantumkan kode buku pada faktur penjulan tunai.

Prosedur penerimaan kas digunakan untuk melayani pembeli yang membayar harga buku sesuai yang tercantum dalam faktur penjualan tunai. Prosedur ini dilaksanakan oleh bagian kasa dengan alat bantu register kas (cash register) yang menghasilkan pita register kas. Bagian kas menerima faktur penjualan untuk lembar ke – 1 dan uang tunai dari pembeli. Setelah uang yang diterima dengan jumlah yang tercamtum dalam faktur penjualan tersebut, bagian kasa membubuhkan cap “lunas” pada faktur tersebut dan menyerahkan faktur tersebut dilampiri dengan pita register kas (cash register tape) kepada pembeli. Dengan demikian presedur penerimaan kas ini terdiri dari kegiatan klerikal berikut:

- Menulis data dan mengenai jumlah uang yang diterima oleh kasir dalam pita register kas dan membubuhkan cap lunas pada faktur penjualan tunai

- Menghitung jumlah uang tunai yang diterima dari pembeli.

- Membandingkan jumlah harga yang harus dibayar oleh pembeli yang tercamtum alam faktur penjualan tunai dengan jumlah uang tunai yang diterima dari oelh bagian kasa.

Lihat juga : Dasar – dasar Akuntansi

Komponen Utama Sistem Informasi

Sistem akuntansi adalah salah satu sistem informasi di antara berbagai jenis sistem informasi yang digunakan oleh manajemen dalam mengelola keuangan. Setiap informasi terdiri dari blok – blok bangunan yang membentuk sistem tersebut. Seperti halnya bangunan rumah, sistem informasi memiliki komponen utama yang membentuk sturuktur bangunan sistem informasi informasi. Komponen bangunan sistem informasi ini terdiri dari 6 blok (disebut dengan information system building block): masukan, model, keluaran, terknologi, basis data, dan pengendalian. Seperti terlihat dalam tabel dibawah ini.

| Masukan | Model | Keluaran |

| Teknologi | Basis data | Pengendalian |

Blok Masukan (Input Block)

Masukan adalah data yang dimasukkan ke dalam sistem iinformasi beserta metode dan media yang digunakan untuk menangkap dan memasukkan data tersebut kedalam sistem. Masukan terdiri dari transaksi, permintaan, pertanyaan, perintah dan pesan. Umumnya masukan harus mengikuti aturan dan bentuk tertentu mengenai isi, identifikasi, otorisasi, tata letak, dan pengolahannya. Cara memasukkan masukan kedalam sistem dapat berupa tulis tangan, formulir kerta, pengenalan karakteristik fisik seperti sidik jari, papan kritik dan lain lain.’

Blog Model (Model Block)

Blok model terdiri dari logika-mathematical model yang mengelola masukan dan data yang disimpan, dengan berbagai cara, untuk memperoduksi hasil yang dikehendaki atau keluaran. logika-mathematical model dapat mengkombinasi unsur unsur data untuk menyediakan jawaban atas suatu pertanyaan, atau dapat meringkas atau menggbanungkan menjadi satu laporan ringkas.

Blok Keluaran (Output Block)

Produk sistem informasi adalah keluaran yang berupa informasi yang bermutu dan dokumen untuk semua tingkat manajemen dan semua pemakai informasi, baik pemakai intern maupuan pemakai luar organisasi. Keluaran suatu sistem merupakan faktor utama yang menentukan blok blok lain suatu sistem informasi. Jika keluaran sistem informasi tidak sesuai dengan kebutuhan pemakai informasi, perancangan blok masukan, model, tekonologi, basis data, dan pengendalian tidak ada manfaatnya.

Keluaran sistem akuntansi dapat berupa laporan keuangan, faktur, surat order pembelian, cek, laporan pelaksanaan anggaran, jawaban atas suatu pertanyaan (misalnya berapa biaya pengobatan sampai dengan saat ini?), pesan, perintah, hasil suatu pengembalian keputusan yang diprogram, skenario dan simulasi, dan aturan pengambilan keputusan.

Blok Teknologi (Technologi Block)

Teknologi ibaran mesin untuk menjalankan sistem informasi. Teknologi menangkap masukan, menjalankan model, menyimpan dan mengakses data, menghasilkan dan menyampaikan keluaran, serta mengendalikan seluruh sistem. Dalam sistem informasi berbasis komputer, teknologi terdiri dari tiga komponen: komputer, dan dan penyimpanan data diluar (auxiliary storange), telekomunikasi, dan perangkat lunak (software).

Blok Basis Data (Data Base Block)

Basis data merupakan suatu tempat menyimpan data yang digunakan untuk melayani kebutuhan pemakai informasi. Basis data dapat diperlakukan dari dua sudut pandang secara fisik dan secara logis. Basis data secara fisik berupa media untuk menyimpan data seperti kartu buku besar, pita magnetik, disk, diskette, kaset, kartu magnetik, chip, dan microfilm. Basis data secara fisik merupakan tempa sesungguhnya suatu data disimpan. Namun yg lebih penting bukan dalam bentuk fisik apa data disimpan, melainkan bagaimana mencari, menggabungkan, dan mengambil data yang disimpan untuk memenuhi kebutuhan pemakai. Oleh karena basis data, dapat dipandang dari sudut pandang logis yang bersangkutan dengan bagaimana sturuktur penyimpanan data sehingga menjamin ketepatan, ketelitian, dan relavansi pengambilan informasi untuk memenuhi kebutuhan pemakai.

Blok Pengendalian( Control Block)

Sistem informasi harus dilindungi dari bencana dan ancaman, seperti bencana alam, api, kecurangan, kegagalan sistem, kesalahan dan penggelapan, penyadapan, ketidakefisienan, sabotase, orang orang yang dibayar untuk melakukan kejahatan. Beberapa cara yang perlu dirancang untuk menjamin perlindungan, integritas, dan kelacaran jalannya sistem informasi adalah:

- Penggunaan sistem pengelolaan catatan

- Penerapan pengendalian manusia

- Pengembangan rancangan induk sistem informasi

- Pembuatan rencana darurat dalam hal sistem informasi gagal menjalankan fungsinya

- Penetapan prosedur seleksi karyawan

- Pembuatan dokumentasi lengkap tentang sistem informasi yang digunakan oleh perusahaan

- Perlindungan dari bencana api dan putusnya aliran listrik

- Dll

0 Comments