Laporan keuangan

Pengertian Laporan Keuangan

Laporan keuangan adalah laporan pertanggungjawaban manajer atau pimpinan Perusahaan atas pengelolaan perusahaan yang dipercayakan kepadanya pihak pihak luar perusahaan yaitu: pemilik perusahaan (pemegang saham ), pemerintah (instansi pajak ), kreditor (bank atau lembaga keuangan) dan pihak lainnya yang berkepentingan.

Laporan keuangan pada hakikatnya bersifat umum, dalam arti laporan tersebut ditujukan untuk berbagai pihak yang mempunyai kepentingan yang berbeda. Investor atau penanam modal (pada perusahaan berbentuk perseroan disebut pemegang saham ) mempunyai kepentingan untuk mengetahui potensi modal yang ditanamkan dalam perusahaan guna menghasilkan pendapatan (pendapatan yang diterima pemegang saham adalah deviden) kreditor berkepentingan dalam pemberian pinjaman kepada perusahaan dan pemerintah (khususnya instansi pajak) berkepentingan dalam penentuan beban pajak yang harus dibayar oleh perusahaan.

Bagi investor dan kreditor, laporan keuangan memberikan informasi yang relevan (historis dan kuantitatif) mengenai posisi keuangan, perubahan posisi keuangan dan kemampuan perusahaan dalam menghasilkan laba. Disamping ketiga pihak tersebut ada pengguna lain dari laporan keuangan, yaitu karyawan, pelanggan dan masyarakat.

Pengguna Laporan Keuangan

Ada beberapa pengguna baik intern maupun ekstren yang berkepentingan dalam data akuntansi maupun sajian laporan keuangan perusahaan, yaitu sebagai berikut:

- Manajer atau pimpinan perusahaan

Pengguna utama dari data akuntansi adalah manajer perusahaan itu sendiri. Manajer dituntut untuk mengambil keputusan tanpa tahu masalah yang mungkin akan muncul. Untuk mengurangi tingkat ketidakpastian dalam proses pengambilan keputusan, informasi akuntansi sangat berguna.dengan melihat catatan keuangan perusahaan tahun yang lampau dan saat ini. Manajer akan mendapatkan gambaran kecendrungan yang akan terjadi dan indikasi kemungkinan dimasa depan.

- Pemegang Saham atau Pemilik Perusahaan

Pemakai utama kedua data akuntansi adalah pemegang saham atau pemilik perusahaan. Pemilik yang menanamkan uangnya ke dalam perusahaan berkepentingan langsung atas maju mundurnya perusahaan. Mereka biasanya mendapatkan laporan tahunan perusahaan yang didalamnya mencakup neraca, perhitungan rugi laba dan laporan keuangan lainnya.

- Pemerintah

Pemerintah juga merupakan pengguna data akuntansi Perusahaan, khususnya kantor pelayanan pajak. Kantor pajak perlu tahu laba yang diperoleh perusahaan setiap tahun, untuk perhitungan pajaknya.

- Kreditor

Kreditor baik bank maupun lembaga keuangan lainnya juga berkepentingan dengan data akuntansi perusahaan, untuk mengetahui kemampuan perusahaan mengembalikan kredit yang akan atau telah diambil. Biasanya kreditor mengharapkan laporan keuangan secara periodik, untuk mengetahui perubahan hasil keuangan perusahaan.

- Karyawan Perusahaan.

Karyawan perusahaan (di luar negeri, biasa bergabung dalam organisasi perburuhan) biasanya juga ingin mengetahui laporan keuangan perusahaan. Bagi organisasi buruh ini, laporan keuangan diperlukan guna tawar menawar kontrak kerja berikutnya

Isi Laporan Keuangan

Sesuai dengan prinsip akuntansi indonesia 1984 yang dikeluarkan oleh Ikatan Akuntansi Indonesia: Laporan keuangan terdiri dari: Neraca, Perhitungan Laba-Rugi, Laporan Perubahan Posisi Keuangan dan catatan atas laporan keuangan. Dalam Standar Akuntansi Keuangan tahun 1984 yang dikeluarkan ikatan akuntansi indonesia, istilah laporan keuangan meliputi Neraca, Laporan Rugi-Laba, Laporan Posisi Keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya sebagai laporan arus kas atau laporan arus dana) dan catatan atas laporan keuangan, laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Dengan demikian dapat disimpulkan bahwa laporan keuangan terdiri dari :

- Neraca (Balance Sheet)

- Perhitungan Laba-Rugi atau Rugi Laba (income statement atau profit and loss statement)

- Laporan Perubahan Posisi Keuangan (the Statement of Changes in Financial Position) yang menyajikan:

-

- laporan arus kas (Cash flow statement) dan atau

- Laporan Arus Dana atau Laporan sumber dan penggunaan dana (Fund Flow Statement) dapat dilengkapi dengan

- Laporan Saldo Dana atau laporan perubahan laba yang ditahaun (the statement of Retained Earning)

- Catatan Atas Laporan Keuangan (Footnotes or Notes to the Financial Statement). Laporan lain dan materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Umumnya laporan keuangan dibuat dalam periode satu tahun buku; bila periode pembukuan dimulai 1 januari dan berakhri 31 Desember (sesuai dengan tahun takwim). Sedang bila periode pembukuan dimulai 1 april sampai 31 maret (sesuai tahun anggaran pemerintah). Sekarang telah banyak perusahaan yang menyajikan laporan keuangannya secara komporatif, yaitu dengan menyajikan angka angka untuk dua periode (tahun) buku, yaitu tahun yang dilaporkan dan tahun sebelumnya

Neraca

Neraca merupakan laporan mengenai keadaan harta kekayaan perusahaan, atau keadaan posisi keuangan perusahaan. Neraca memberi tahu kita mengenai seberapa kuat posisi keuangan dengan memperlihatkan bagian yang dimiliki perusahaan dan bagian yang dipinjam dari kreditor untuk suatu jangka waktu tertentu. Neraca adalah laporan kondisi keuangan suatu perusahaan yang disusun secara sistematis, sehingga dapat memberikan gambaran mengenai posisi keuangan perusahaan pada saat tertentu.

Contoh laporan keuangan-Neraca

Komponen neraca dapat dikelompokkan menjadi 3 kelompok yaitu:

- Aktiva atau harta

- Kewajiban atau Hutang

- Modal atau Ekuitas

Lihat selengkapnya tentang neraca

Perhitungan Laba Rugi

Perhitungan laba rugi merupakan laporan mengenai kemajuan perusahaan. Pada dasarnya laporan tahun ini apakah untung atau rugi, dan berapa banyak untuk atau ruginya. Laporan ini menggambarkan kemajuan usaha perusahaan selama satu periode tertentu atau selama satu tahun buku.

Perhitungan laba rugi merupakan informasi mengenai jumlah yang diterima dari penjualan dan pendapatan lain, dikurangi dengan biaya dan beban pengeluaran yang telah dikeluarkan perusahaan untuk beroperasi atau melaksanakan kegiatannya. Hasilnya adalah suatu laba atau keuntungan bersih atau kerugian untuk tahun tersebut. Biaya atau beban yang dikeluarkan biasanya terdiri dari harga pokok penjualan, biaya overhead seperti gaji dan upah, ongkos sewa atau alat tulis, penyusutan, bunga pinjaman, dan pajak.

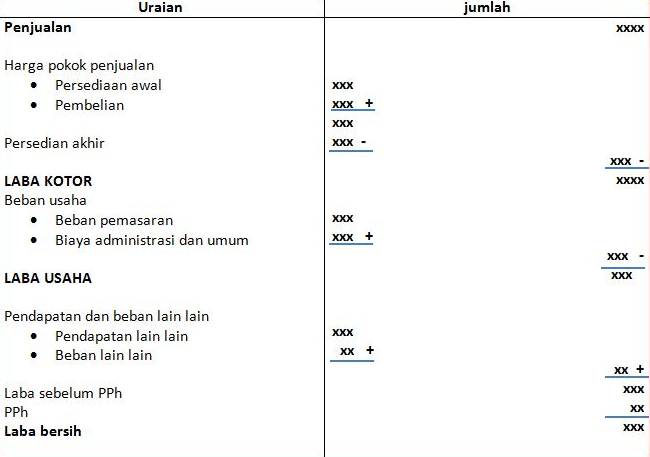

Contoh Laporan Keuangan-perhitungan laba rugi

Komponen Perhitungan Laba Rugi

Perhitungan laba rugi berbentuk laporan memanjang kebawah (skontro) yang terdiri atas:

- Penjualan

- Harga pokok penjualan

- Beban usaha

- Pendapatan dan beban lain lain

- Pajak penghasilan

Struktur perhitungan laba rugi

Pos pos pada perhitungan laba rugi diklasifikasikan sebagai berikut:

Dalam perhitungan laba rugi akan didapatkan laba atau keuntungan profit bila penerimaan/revenue lebih besar dari pada beban/cost. Sebaliknya akan berakibat rugi/loss. Dalam bahasa inggris laporan ini disebut loss statement atau income statement

- Penjualan bersih

Penjualan adalah sumber utama yang paling penting dari penghasilan dan biasanya selalu ditempatkan posisi paling atas perhitungan laba rugi. Penjualan bersih merupakan jumlah yang diterima dengan nilai barang yang dikembalikan dan cadangan dikurangi dengan nilai barang yang dikembalikan dan cadangan turunnya harga. .

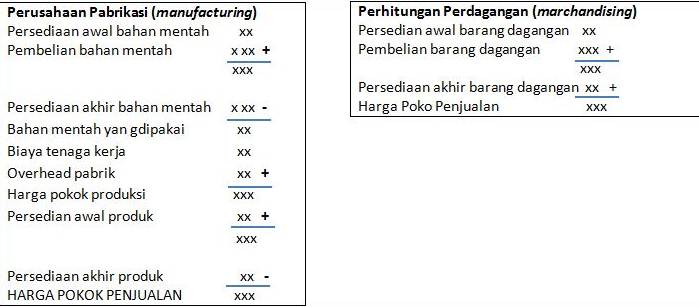

- Harga Pokok Penjualan

Pada perusahaan pabrikasi atau perusahaan yang memproduksi barang, harga pokok penjualan meliputi semua biaya yang ada dalam perusahaan untuk mengolah bahan mentah, tenaga kerja, dan overhead pabrik seperti supervisi, sewa listrik, perawatan dan perbaikan. Sedangkan pada perusahaan dagang, harga pokok penjualan adalah merupakan harga pembelian barang dagangan. Harga pokok penjualan biasanya merupakan bagian terbesar dari biaya yang dikeluarkan oleh perusahaan.

- Laba Kotor Penjualan

Laba kotor penjualan diperoleh dari penjualan bersih perusahaan dikurangi dengan harga pokok penjualan

- Beban Usaha

Beban usaha Terdiri

-

- Biaya penjualan

- Biaya adminstrasi dan umum

- Penyusutan

- Laba usaha

Dengan mengurangi laba kotor penjualan dengan semua beban usaha atau biaya operasi akan diperoleh laba usaha usaha atau operasi

- Pendapatan dan Beban Lain lain

Terdiri dari:

-

- Pendapatan lain lain dan

- beban lain

- Laba sebelum pajak penghasilan

Laba sebelum pajak penghasilan dapat diperoleh dari laba usaha perusahaan ditambah dengan jumlah pendapatan (beban) lain lain. Bila pendapatan dan beban lain lain positif (jumlah pendapatan lain lain lebih besar dari pada beban lain lain), maka akan berdampak positif terhadap laba sebelum pajak demikian pula sebaliknya.

- Pajak penghasilan

Dibayar sesuai dengan undang yang berlaku

- Laba bersih sesudah pajak penghasilan

Diperoleh dng mengurangkan laba atau penghasilan sebelum kena pajak dengan pajak penghasilan yang harus dibayar oleh perusahaan.

Contoh laporan keuangan

berdasarkan informasi yang diterima dari neraca lajur per 31 desember 2014 perusahaan maju pesat seperti berikut:

- Diterima sebesar Rp.10.000.000 atas penjualan produk x kepada pt ABC

- pendapatan atas sewa sebesar Rp.4.500.000

- Persedian awal barang dagang per tanggal 1 januari 2014 adalah Rp.3.500.000

- persedian akhir barang dagang pertanggal 31 desember 2104 adalah sebesar Rp. 4.200.000

- Pembelian bahan baku sebesar Rp.3.000.000

- Biaya angkut dan transportasi masuk sebesar Rp.750.000

- biaya gaji dan komisi atas penjualan sebesar Rp.1.750.00

- biaya iklan sebesar Rp.500.000

- biaya angkut dan transportasi keluar sebesar Rp.700.000

- Tagihan telpon sebesar 250.000

- penyusutan peralatan ditaksir sebesar Rp. 300.000

- penyusutan gedung ditaksir sebesar Rp.500.000

- administrasi Rp.150.000

- pajak penghasilan sebesar 5%

Berdasarkan informasi diatas kita dapat menyusun laba/rugi sebagai berikut:

Perusahaan Dagang Maju Pesat

Laporan laba rugi

per 31 des 2014

Pendapat

penjualan Rp.10.000.000

pendapatan atas sewa Rp.4.500.000

Total pendapatan Rp.14.500.000

Beban

Harga pokok penjualan Rp.3.050.000

Beban penjualan Rp3.250.000

Administrasi Rp.150.000

Total beban Rp.6.450.000

Laba bersih sebelum pajak Rp.8.050.000

pajak 10% Rp.805.00

laba bersih/ net income Rp.7.245.000

Arus Kas/Cash Flow

Pengertian arus kas ialah semua yang menyangkut aliran kas baik dari pengeluaran dan pemasukan kas perusahaan dalam satu periode tertentu. Hal hal yang harus diperhatikan dalam cash flow antara lain ialah:

- Dari mana kas sumber dari kas tersebut dalan satu periode (Aktivitas)

- Berapa banyak perubahan saldo yang dipengaruhi dalam satu periode (Investasi)

- Berapa banyak kas yang digunakan dalam satu periode (pendanaan)

Untuk lebih jelasnya perhatikan berikut

Contoh Laporan Keuangan-Arus Kas

Laporan Perubahan Modal

Pengertian laporan perubahan modal ialah sautu laporan keuangan penyebab terjadinya perubahan modal suatu perusahaan dalam satu periode tertentu.

Hal hal yang mempengaruhi laporan perubahan modal yaitu sebagai berikut:

- Keuntungan yang tidak dibagikan/laba ditahan awal tahun

- Laba bersih dalam dalam satu periode tertentu

- Deviden yang dibagikan

- yang tidak dibagikan diakhir tahun.

Untuk lebih jelas perhatikan contoh dalam gambar berikut

Lihat juga:

0 Comments