PPh Pasal 25

Pengertian PPh Pasal 25

Ketentuan pasal 25 Undang-undang Pajak Penghasilan mengatur tentang penghitungan besarnya angsuran bulanan yang harus dibayar sendiri oleh wajib pajak dalam tahun berjalan.

Pembayaran pajak dalam tahun berjalan dapat dilakukan dengan:

- Wajib pajak membayar sendiri

- Melalui potongan atau pemungutan oleh pihak ketiga (PPh pasal 21, 22, 23, dan 24).

Cara menghitung Besarnya PPh 25

Besarnya angsuran pajak dalam tahun berjalan yang harus dibayar sendiri oleh wajib pajak untuk setiap bulan adalah sebesar pajak penghasilan yang terutang menurut Surat Pemberitahuan Pajak Tahunan Penghasilan tahun pajak lalu dikurangi dengan:

- Pajak penghasilan yang dipotong sebagaimana dimaksud dalam pasal 21 dan 23, serta Pajak Penghasilan yang dipungut sebagaimana dimaksud pada pasal 22.

- Pajak penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam pasal 24.

Contoh 1

Beberapa masalah/kasus untuk menghitung besarnya PPh pasal 25

- Angsuran bulanan untuk bulan sebelum batas waktu penyampaian SPT Tahunan PPh adalah sebesar angsuran pajak untuk bulan terakhir dari tahun pajak yang lalu

Contoh 2

Tuan Dias menyampaikan SPT Tahun 2009 pada bulan Maret 2010 angsuran PPh pasal 25 pada bulan Desember Tahun 2009 adalah Rp.1.000.000,00.

Maka besarnya angusran PPh pasal 25 untuk bulan Januari dan Febuari 2010 masing masing adalah Rp.1000.000,00.

Jadi Tuan Dias harus membayar sendiri angsuran PPh pasal 25 pada bulan Januari dan Febuarii 2010 masing masing adalah Rp.1.000.000,00

- Apabila dalam tahun berjalan, diterbitkan SKP untuk tahun pajak yang lalu.

Apabila dalam tahun berjalan diterbitkan Surat Ketetapan Pajak untuk tahun pajak yang lalu maka angsuran pajak dihitung kembali berdasarkan Surat Keputusan Pajak tersebut dan berlaku mulai bulan berikutnya setelah bulan penerbitan Surat Ketetapan Pajak.

Contoh 3

Berdasarkan Surat Pemberitahuan Tahun Pajak Penghasilan tahun pajak 2007 yang disampaikan wajib pajak dalam bulan maret 2008, perhitungan besarnya angsuran pajak yang harus dibaya adalah 1.250.000,00. Dalam bulan juli 2008 diterbitkan Surat Ketetapan Pajak tahun 2007 yang menghasilkan besarnya angsuran pajak setiap bulan sebesar Rp.2.000.000,00. Berdasarkan ketentuan yang berlaku, maka besarnya angsuran pajak mulai bulan Agustus 2008 adalah sebesar Rp.2.000.000,00. Penetapan besarnya angsuran pajak berdasarkan surat ketetapan pajak tersebut bisa sama, lebih besar atau lebih kecil dari angsuran pajak sebelumnya berdasarkan Surat Pemberitahuan Tahunan (SPT)

Hal-hal Tertentu Untuk Perhitungan Besarnya Angsuran PPh 25

Direktur Jendral Pajak diberi wewenang untuk menyesuaikan besarnya angsuran pajak yang harus dibayar sendiri oleh wajib pajak dalam tahun berjalan, apabila:

- Wajib pajak berhak atas konpensasi kerugian.

- Wajib pajak memperoleh penghasilan tidak teratur.

- SPT Tahunan PPh tahun yang lalu disampaikan setelah lewat batas waktu yang ditentukan.

- Wajib pajak diberikan perpanjangan jangka waktu penyampaian SPT tahunan PPh.

- Wajib pajak membetulkan sendiri SPT Tahunan PPh yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan.

- Terjadi perubahan keadaan usaha atau kegiatan wajib pajak.

Contoh 4

Penghasilan PT Dira tahun 2009 adalah sebesar Rp.250.000.000,00. Sisa kerugian tahun 2007 yang masih dapat dikompensasikan adalah sebesar Rp.300.000.000,00. Sisa kerugian yang belum dikonpensasikan sebesar Rp.50.000.000,00.

Pada tahun 2009 PPh yang dipotong atau dipungut pihak lain adalah sebesar Rp.8.000.000,00 dan tidak ada pajak yang dibayar atau terutang diluar negeri.

Perhitungan PPh pasal 25 tahun 2010:

Penghasilan yang dipakai sebagai dasar perhitungan angsuran PPh Pasal 25 adalah sebesar Rp.250.000.000,00 – Rp.50.000.000,00 = Rp.200.000.000,00

PPh Terutang:

28% x Rp.200.000.000,00 =Rp.56.000.000,00

PPh dipotong atau dipungut = Rp.8.000.000,00

= Rp.48.000.000,00

Besarnya angsuran pajak bulanan PT Dira tahun 2010 adalah

1/12 x Rp.48.000.000,00 =Rp.4000.000,00

Contoh 5

Pada tahun 2009, abbas memperoleh penghasilan teratur sebesar Rp.52.000.000,00. Sedangkan penghasilan tidak teratur abbas tahun 2009 adalah sebesar Rp.18.000.000,00.

Penghasilan yang dipakai sebagai dasar perhitungan pajak penghasilan pasal 25 pada tahun 2010 abas adalah hanya dari penghasilan teratur saja sebesar Rp.52.000.000,00.

Contoh 6

PT Luwes yang bergerak dibidang konveksi dalam tahun 2009 membayar angsuran bulanan sebesar Rp.18.000.000,00, pada bulan juli 2009 pabrik milik PT Luwes terbakar. Oleh karena itu, berdasarkan keputusan Dirjen Pajak, mulai bulan Agustus 2006 dapat disesuaikan menjadi lebih kecil daripada Rp.18.000.000,00.

Contoh 7

PT Trendy yang bergerak di bidang konveksi dalam tahun 2009 membayar angsuran bulanan sebesar Rp.27.000.000,00. Mulai bulan mei 2009 PT Trendy mengalami peningkatan penjualan yang sangat besar dan diperkirakan penghasilan kena pajak akan lebih besar dibanding tahun sebelumnya. Oleh karena itu, berdasarkan keputusan Dirjen Pajak mulai bulan agustus 2009 dapat disesuaikan menjadi lebih besar daripada Rp.27.000.000,00.

Angsuran PPh Pasal 25 Bagi WP Baru, Bank, BUMN dan WP Tertentu lainnya

Sesuai pasal 25 ayat (7) UU PPh, perhitungan PPh pasal 25 bagi WP baru, BUMN, Bank, BUMD dan WP tertentu lainnya dapat ditetapkan oleh Menteri Keuangan.

1) .Angsuran PPh pasal 25 bagi wajib pajak baru:

- Wajib pajak baru adalah Wajib Pajak orang pribadi dan badan yang baru pertama kali memperoleh penghasilan dari usaha atau pekerjaan bebas dalam tahun pajak berjalan.

- Berdasarkan angsuran Pajak penghasilan pasal 25 setiap bulan untuk WP baru dihitung berdasarkan penerapan tarif umum atas penghasilan neto sebulan yang disetahunkan, dibagi 12 (dua belas).

- Dalam hal WP baru menyelenggarakan pembukuan dan dari pembukuannya dapat dihitung besarnya penghasilan neto setiap bulan, penghasilan neto fiskal dihitung berdasarkan pembukuannya.

- Dalam hal WP baru menyelenggarakan pencatatan dengan menggunakan Normal Perhitungan Penghasilan Neto atau menyelenggarakan pembukuan tetapi dari pembukuannya tidak dapat dihitung besarnya penghasilan neto setiap bulan, penghasilan neto fiskal dihitung berdasarkan Norma Perhitungan Penghasilan Neto atas peredaran atau penerimaan bruto.

Contoh 8

PT Almond perusahaan baru yang berdiri terdaftar sebagai wajib pajak pada awal bulan juni 2009. Selama bulan juni penjualan PT Almond sebesar Rp.100.000.000,00 dan biaya biaya yang terjadi adalah Rp.60.000.000,00.

Perhitungan PPh pasal 25 untuk masa Juni 2009 adalah sebegai berikut:

Untuk bulan berikutnya sampai dengan penyampaian SPT Tahunan dihitung bai PPh pasal 25 tiap tiap bulan seperti perhitungan diatas

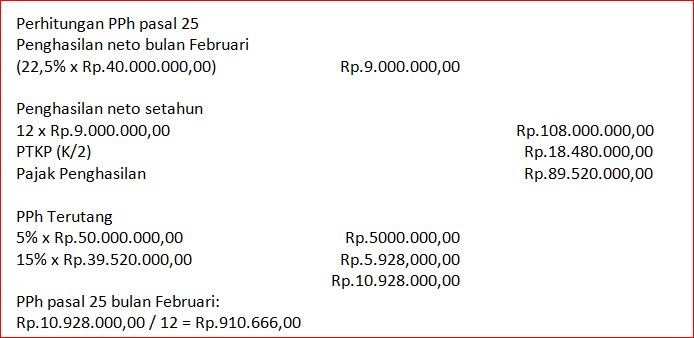

Contoh 9

Setiawan mulai usaha bengkel 3 Februari 2009, penerimaan bruto bulan Februari 2009, Rp.40.000.000,00 persentase Norma perhitungan misalnya untuk usaha bengkel motor 22,5%. Setiawan kawin dan mempunyai 2 orang anak.

2.) Besarnya angsuran PPh pasal 25 setiap bulan bagi Wp bank atau sewa guna usaha dengan hak opsi (financial lease), adalah sebesar jumlah pajak penghasilan yang dihitung berdasarkan penerapan tarif umum atas laba rugi fiskal menurut laporan keuangan triwulan terakhir yang disetahunkan dikurangi pajak penghasilan pasal 24 yang dibayar atau terutang diluar negeri untuk tahun pajak yang lalu, dibagi 12 (dua belas).

Contoh 10

PT Bank Dana Sejahtera dalam laporan triwulan April s.d juni 2009 menunjukkan penghasilan neto Rp.250.000.000,00.

Perhitungan PPh pasal 25 untuk masa Juli, Agustus, September 2009 adalah sebagai berikut:

Penghasilan neto triwulan Rp.250.000.000,00

Penghasilan neto disetahunkan Rp.1.000.000.000,00

PPh Terutang

28% x Rp.1.000.000.000,00 = Rp.280.000.000,00

Rp.280.000.000,00 / 12 = Rp.23.333.333,00

Untuk triwulan berikutnya dihitung kembali PPh pasal 25 tiap tiap triwulan seperti perhitungan diatas.

3.) Besarnya angsuran PPh Pasal 25 untuk Wajib Pajak BUMN dan BUMD dengan nama dan dalam bentuk apapun, kecuali wajib pajak bank dan sewa guna usaha dengan hak opsi, adalah sebesar pajak penghasilan yang dihitung berdasarkan penerapan tarif umum atas laba rugi fiskal menurut Rencana Kerja dan Anggaran Pendapatan (RKAP) tahun pajak yang bersangkutan yang telah disesuaikan Rapat Umum Pemegang Saham (RUPS) dikurangi dengan pemotongan dan pemungutan PPh Pasal 22 dan Pasal 23 serta PPh pasal 24 yang dibayar atau terutang di luar negeri tahuun pajak yang lalu, dibagi 12 (dua belas).

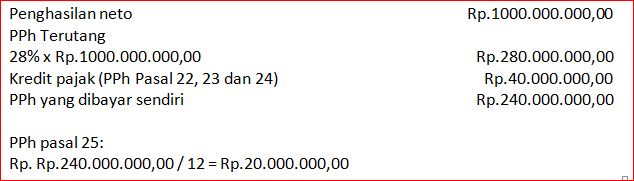

Contoh 11:

Menurut RKAP tahun 2010 yang sudah disahkan, PT Jogja Bangkit (sebuah BUMD) yang dimiliki Pemerintah Kota Yogyakarta) diperkirakan mempunyai penghasilan neto sebesar Rp.1000.000.000,00. Kredit pajak (PPh Pasal 22, Pasal 23, dan Pasal 24 yang dapat dikreditkan) Tahun 2009 berjumlah Rp.40.000.000,00.

Perhitungan PPh Pasal 25 untuk tahun 2010 adalah sebagai berikut:

4.) Besarnya angsuran PPh Pasal 25 untuk wajib pajak masuk bursa dan wajib pajak lainnya yang berdasarkan ketentuan diharuskan membuat laporan keuangan berkala, adalah sebesar pajak penghasilan yang dihitung berdasarkan penerapan tarif umum atas laporan labar rugi fiskal menurut laporan keuangan berkala terakhir yang disetahunkan di kurangi dengan pemotongan dan pemungutan PPh pasal 22 dan pasal 23 serta pasal 24 yang dibayar atau terutang di luar negeri untuk tahun pajak yang lalu, dibagi 12 (dua belas)

5.) Besarnya angsuran Pajak Penghasilan pasal 25 untuk wajib pajak orang pribadi pengusaha tertentu, ditetapkan sebesar 0,75% (nol koma tujuh pulu lima persen) dari jumlah peredaran bruto setiap bulan dari masing masing tempat usaha.

lihat juga

0 Comments